| Информационно-юридическая компания | ||||||

|

| Расчеты |

| Юридический каталог |

| Документы |

| Суды РФ |

| Службы судебных приставов РФ |

| Прокуратуры субъектов РФ |

| Нотариусы |

| Юмор |

| Полезные Интернет-ресурсы |

| RSS-ленты |

| Публикации наших партнеров |

Это новое слово – “IPO”

Все чаще из уст акционеров компаний и менеджмента, из пресc-релизов до общественности доходит информация о том, что та или иная отечественная компания ставит своей основной задачей на ближайшие 3-5 лет вывод компании на IPO. В связи с этим принимаются планы действий, связанные с изменением корпоративной структуры, переход на международный стандарт финансовой отчетности, проводится ряд мероприятий, связанных с сокращением издержек, повышением ликвидности бизнеса и декларируются принципы открытости и прозрачности компании для всех заинтересованных лиц.

Что же это за новое веянье? Для чего проводится столь сложный комплекс мероприятий, каков основной набор действий и какие риски при их осуществлении? Именно на эти вопросы отвечает настоящая статья.

Аббревиатура IPO (Initial Public Offering) расшифровывается как «первоначальное публичное предложение» акций широкому кругу инвесторов на специально организованной биржевой площадке. IPO является эффективным механизмом привлечения капитала через фондовый рынок.

Согласно российскому законодательству (Федеральный закон от 22.04.96 № 39-ФЗ “О рынке ценных бумаг”, ст. 2) под “публичным размещением” понимается - размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг. Новые финансовые вливания, способствуют расширению общей деятельности компании, помогая получить новое оборудование, кадры, провести новые рекламные кампании, получить возможность приобретения других компаний и т. д.. Проведение публичного размещения акций подтверждает, что компания достигла высокого уровня информационной прозрачности, показала устойчивый рост финансовых показателей, уровень корпоративного управления компании соответствует принятому стандарту и компания обладает долгосрочной стратегией развития бизнеса.

В виде тезисов, основные цели проведения IPO можно обозначить так:

• Наиболее совершенный способ привлечения капитала.

• Способ увеличить ликвидность акций.

• Способ для собственников монетизировать собственные сбережения (в некоторых случаях это может быть единственной причиной проведения IPO, и таким образом данный процесс не приведет собственно к привлечению финансирования).

• Способ повысить общественный статус компании.

• Способ использовать акции в качестве вознаграждения при приобретении других компаний.

Однако, IPO является серьезным решением, и затраты на его проведение могут быть очень значительными. Затраты состоят из стоимости подготовки к IPO, оплаты услуг консультантов, затраченному времени, денежных выплат после получения листинга.

К истории вопроса

Первой из российских компаний на публичный рынок ценных бумаг США через механизм IPO вышел «ВымпелКом» в 1996 году. В 2000 и 2002 годах IPO в США осуществили «МТС» и «Вимм-Билль-Данн», в 2004 году «Мечел».

2005 год стал рекордным по количеству проведенных IPO российскими компаниями. На российском фондовом рынке успешно прошли IPO таких компаний как «Лебедянский», «Северсталь-Авто» и другие. На Лондонской бирже в феврале 2005 АФК «Система» осуществила самое крупное в 2005 году среди российских компаний публичное размещение на $1,3538 млрд. В течение 2005 года на LSE также провели IPO: голландская Pyaterochka Holding, владеющая российской сетью супермаркетов «Пятерочка», медиа-группа Rambler Media, группа «ЕвразХолдинг», «НОВАТЭК», Urals Energy, которой принадлежит несколько активов в России, головная компания группы «Амтел» Amtel-Vredestein N.V., «Новолипецкий металлургический комбинат» и Zirax, владеющая компанией «Глобал-Каустик».

В 2006 году шестнадцать российских компаний провели IPO. Среди них: оператор связи Комстар-ОТС, агропромышленная Группа Разгуляй, фармацевтическая компания Верофарм, розничная сеть Магнит, Группа Черкизово и холдинг СТС Медиа. В июле 2006 года НК «Роснефть» в ходе одного из крупнейших в истории первичных размещений IPO разместила 14,3% акций на Лондонской и российских фондовых биржах и привлекла $10,4 млрд.

На 2007 год запланировано 32 размещения компаний того же уровня: в их числе IPO Сбербанка, ВТБ, ГАЗа, «Итеры», «Кузбассразрезугля», «Связьинвеста», Магнитки, «Еврохима» и многие другие.

Основные Этапы проведения IPO

IPO — это сложный процесс, состоящий из множества организационных, юридических и финансовых процедур, который компании помогают организовать консультанты, андеррайтеры в обязанности которых входит размещение акций на рынке за вознаграждение, а также организатора – компанию, которая будет осуществлять и координировать весь процесс размещения. Отдельно рассмотрим функции каждого участники процесса IPO.

В качестве андеррайтера лучше привлекать компанию, которая обладает большой клиентской базой и известна на рынке, где будет происходить размещение.

Основными задачами андеррайтера является:

• выбор схемы IPO;

• координация действий других консультантов;

• определение параметров размещения (объёма размещения, справедливой стоимости размещаемых акций);

• выбор площадки для размещения.

В число консультантов входят: финансовый консультант, юридический консультант, аудитор финансовой отчётности компании, консультант по маркетингу и, возможно, другие.

Консультанты, как правило, осуществляют следующие задачи:

• составление инвестиционного меморандума, проспекта акций;

• экспертиза документации;

• выдача правовых заключений;

• разработка принципов освещения размещения информа¬ции в СМИ.

В обязанности Лид менеджера входит:

• координация проекта размещения;

• разработка структуры сделки;

• координация действии эмитента и консультанта;

• роуд-шоу;

• координация аналитического освещения IРО;

• due diligence;

• консультации по вопросам бухгалтерского учета и финансов;

• составление книги заявок;

• установление цены, размещение.

Осуществление публичного размещения акций можно раз¬делить на несколько этапов:

1) предварительный. На этом этапе компания проводит не¬обходимые изменения и действия с целью улучшения своего положения в глазах потенциальных будущих инвесторов при размещении акций: осуществляются структурные преобразова¬ния, компания переходит на международные стандарты финан¬совой отчетности и т. п.

Для эффективного размещения акций должны выполняться в том числе следующие требования: рен¬табельность, сопоставимая со средней по отрасли, четкая и прозрачная организационная структура компании, отчетность в соответствии с международными стандартами, наличие дивидендной политики, четкая стратегия развития, сложенная профессиональная команда. Также осуществление IРО может сопровождаться предварительным размещением облигацион¬ных займов или осуществлением вексельных программ для формирования кредитной истории;

2) подготовительный. На этом этапе производится незави¬симая оценка бизнеса, проводятся юридические и финансовые проверки. Компания определяется с основными показателями будущего размещения акций;

3) реализация. На этом этапе осуществляется регистрация необходимых для осуществления эмиссии документов (реше¬ние о выпуске, проспект эмиссии и др.), информация об ГРО предоставляется потенциальным инвесторам;

4) осуществление. Происходит непосредственно подписка

на акции и размещение акций.

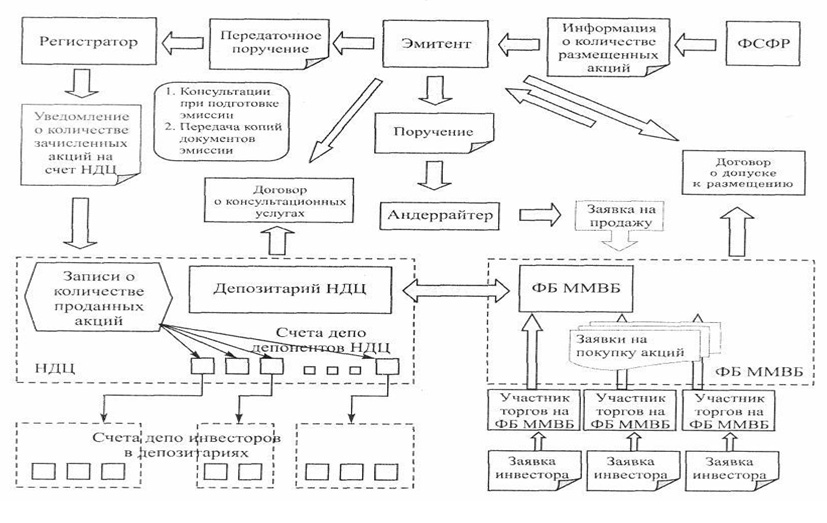

Ниже приведена схема проведения IPO на ММВБ (источник ММВБ):

Размещение акций на иностранном рынке происходит че¬рез депозитарий, который выпускает расписки на определен¬ное количество акций. Так, американские банки выпускают «американские депозитарные расписки» (АДР) для обраще¬ния на американском и европейском фондовых рынках.

Американская депозитарная расписка (АДР) — специаль¬ный обращаемый сертификат, выпускаемый депозитарным банком США, удостоверяющий право собственности на опре¬деленное количестве акций, эмитированных в иностранном государстве и котируемых на американской фондовой бирже. На практике для обозначения американской депозитарной расписки используется термин АDR. («American Depositary receipt»), GDR — для глобальных депозитарных расписок (Global Depositary Receipt), ЕDR — для европейских депозитарных расписок. Разница между ними состоит в том, что АDR прода¬ются только на биржевом и внебиржевом рынках США, гло¬бальные депозитарные расписки могут продаваться вне Соединенных Штатов, а европейские обращаются только на рынках стран Западной Европы. Примером глобальных депо¬зитарных расписок являются британские «Аmerican Master Global Depositary Receipt:».

Процесс подготовки к IPO российской компании может занять до трех лет.

Юридическая и структурная подготовка

Актуальным вопросом российского среднего бизнеса сегодня становится упорядочение юридической структуры. До принятия решения о проведении IPO средний бизнес, как правило, состоит из нескольких организаций, которые юридически между собой не связаны. Это делается с целью защиты активов или налоговой оптимизации. Для целей публичного размещения и привлечения инвестиций, напротив, необходимо обосновать взаимозависимость таких организаций, составить консолидированную отчетность и убедить инвестора в их платежеспособности, прибыльности и устойчивости.

Основным принципом юридической реорганизации является создание инвестиционного ядра – одной или нескольких компаний, по которым можно будет формировать отчетность и раскрывать информацию. Желательно, чтобы подобное раскрытие информации не было в ущерб конкурентным преимуществам группы в целом. Обычно в роли такого ядра выступает специально создаваемая сервисная компания (или как вариант – управляющая), в собственности

которой находятся пакеты акций (или доли в уставном капитале) компаний – собственников активов и компании – бизнес единицы (производственные или торговые). Путем консолидации отчетности этих компаний получается сводный баланс, структура которого является удовлетворительной с точки зрения показателей доходности, ликвидности, соотношения активов и пассивов. В качестве компании, привлекающей внешние инвестиции, будет выступать сервисная финансовая компания – «владелец сводного баланса».

Еще одно необходимое действие – обеспечение показателей управленческой отчетности и данных официального бухгалтерского учета. Предпочтительным является построение управленческого учета на основе данных бухгалтерского учета (например, консолидация данных по нескольким организациям с устранением внутреннего оборота) плюс использование нефинансовых показателей оперативного учета. В противном случае компании-эмитенту придется объяснять разницу финансовых результатов компании в бухгалтерской отчетности и в управленческом учете сотням потенциальных инвесторов. А они в свою очередь настроены воспринимать только «белую» отчетность, заверенную подписью известного аудитора.

Необходимо помнить, что все указанные процессы должны закончиться ориентировочно за два года до

IPO для того, чтобы осталось время на подготовку аудированной отчетности

группы и создания положительного имиджа компании.

Основные задачи, стоящие перед юридическими консультантами, можно сформулировать так:

• Осуществление полного юридического сопровождения проекта;

• Участвуют в проведение due diligence;

• Подготовка проектов документов по сделкам

• Участвуют в подготовке проспекта эмиссии, информационного меморандума;

• Участвуют в разработке схемы IPO;

• Дают юридические заключения.

Основные сложности

На каждом этапе подготовки и проведения IPO компания сталкивается с обширным кругом вопросов, вызывающих сложности у менеджмента компании и, как следствие, увеличивающих сроки и растягивающих смету расходу.

Так, существуют недостатки в российском законодательном регулировании данных процессов. Многие аналитики считают одним из наиболее существенных недостатков затянутость сопровождающих размещение процессов во времени. Инвесторы, подписавшиеся на акции, не имеют возможности распоряжаться ими в течение почти двух месяцев, за счет установленных ФЗ «О рынке ценных бумаг» (ст.ст. 24, 25, 27\6) сроков государственной регистрации выпуска и опубликования сведений о регистрации. Еще через 14 дней после размещения, государственной регистрации отчета о выпуске ценных бумаг и полной оплаты акций, становится возможным их обращение. (ст.27\6 ФЗ «О рынке ценных бумаг»).

За счет такого длительного срока снижается интерес инвесторов. Неразвитость российского фондового рынка, на котором присутствуют лишь весьма незначительная часть российских компаний, отсутствие желания инвесторов принимать участие в такого рода схемах привлечения финансирования, не ликвидность акций даже тех предприятий, которые представлены на бирже – все это не способствует выгодному и эффективному размещению акций на российских биржах.

Осуществление IPO обычно приводит к потере некоторого контроля, что для компании, работающей в России, отличающейся сверконцентрированным распределением акционерного капитала большинства основных компаний, также может являться значительным негативным фактором.

Кроме того, для осуществления размещения требуется соблюдать прозрачность, большую, чем, например, при размещении облигаций. Негативное отношение российских компаний, применяющих различные схемы финансовой оптимизации налогообложения, к раскрытию информации, не способствует привлекательности привлечения такого рода финансирования. Чтобы подготовить компанию к осуществлению IPO, необходимо зачастую коренным образом менять стратегию своего поведения не рынке, применять новейшие методы корпоративного управления, внедрять современные системы, наиболее эффективно организовывать свою работу. Большинство российских компаний к этому не готовы.

Осуществление публичного размещения акций требует немалых затрат, что в свою очередь также осложняет процесс подготовки к публичному размещению. Несмотря на то, что выпуск акций не требует осуществления выплат, процентов, при осуществлении размещения необходимо понести издержки, связанные с его организацией – на услуги финансового консультанта, биржи, регистратора, андеррайтера, юристов, аудиторов и д.р., а также на маркетинговую и информационную поддержку. Так расходы, связанные с размещением акций РБК, составили 2 млн. долл. (15,4 % от суммы размещения). В зависимости от компании, сумма расходов может составлять от 300 тыс. долл. Считается, что осуществление IPO является одним из наиболее дорогих способов привлечения финансирования, однако в некоторых ситуациях является достаточно эффективным и необходимым для применения в случае необходимости денежных средств.

Многие аналитики считают, что из-за такого рода недостатков в России сложилась ситуация, когда отсутствуют предпосылки для значительного увеличения и развития рынка публичного размещения акций. Тот рост, который будет происходить, будет осуществляться за счет крупнейших предприятий, как правило, лидеров свой отрасли бизнеса, имеющих возможности выхода на зарубежный рынок, а также за счет размещения акций более мелких, но динамично развивающихся компаний на российском рынке.

Генеральный директор

Компании Tenzor Consulting Group

Пушкин Андрей Владимирович

Первый программный продукт компании “Передсудом”.

Технические работы в виртуальной юридической консультации

IT для юристов

Изменение срока введения суда присяжных в Чеченской Республике

Технические поправки в УИК

| сделать стартовой | добавить в избранное | |

| о проекте реклама на сайте |

обратная связь гостевая книга |

контакты карта сайта |