| Информационно-юридическая компания | ||||||

|

| Расчеты |

| Юридический каталог |

| Документы |

| Суды РФ |

| Службы судебных приставов РФ |

| Прокуратуры субъектов РФ |

| Нотариусы |

| Юмор |

| Полезные Интернет-ресурсы |

| RSS-ленты |

| Публикации наших партнеров |

Совместимость НДС и УСН. Актуальные вопросы и решения

В соответствии с главой 26.2 Налогового кодекса для налогоплательщиков предусмотрена возможность, при соблюдении определенных условий, перехода на упрощенную систему налогообложения. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога. Также, организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Именно освобождение «упрощенцев» от уплаты налога на добавленную стоимость зачастую порождает наибольшее количество вопросов при взаимоотношениях с организациями, применяющими общую систему налогообложения. Приведем наглядный пример:

ООО «Икс», применяющее упрощенную систему налогообложения, оказало услуги ООО «Игрек, являющемуся плательщиком НДС, на сумму 120 000 руб. Счет-фактура выставлена не была, сумма налога на добавленную стоимость была включена в стоимость оказанных услуг.

Рассмотрим последствия подобной операции. Очевидно, что поскольку ООО «Икс» применяет упрощенную систему налогообложения и не является плательщиком НДС, то оно не обязано выставлять счет-фактуру и выделять в ней НДС. Но поскольку ООО «Икс» само могло приобретать материальные ценности, используемые, в частности, для оказания услуг ООО «Игрек», у контрагентов, являющихся плательщиками НДС, которые выставляли ООО «Икс» счета-фактуры с выделенным НДС, очевидно, что и ООО «Икс» в свою очередь включит сумму НДС в стоимость оказываемых ООО «Игрек» услуг. Однако, поскольку ООО «Икс» не выставляет счет-фактуру, ООО «Игрек» уплатит НДС «в скрытой» форме, и, в результате, окажется в убытке, поскольку не сможет принять входящий НДС к вычету.

Подобное положение вещей зачастую порождает отказы от сотрудничества с фирмами и предпринимателями – «упрощенцами». И для того, чтобы стабилизировать свои отношения с контрагентами, находящимися на общем режиме налогообложения, и сохранить клиентскую базу, организации, применяющие упрощенную систему налогообложения, в многочисленных случаях стали скрывать, что применяют спецрежим налогообложения и начали выставлять своим покупателям счета-фактуры с выделенными суммами НДС.

Именно практика выставления счетов-фактур поставщиками, применяющими «упрощенку», и возможность принятия такого НДС к вычету вызывает наиболее оживленные дискуссии в среде налогоплательщиков.

При буквальном толковании норм налогового кодекса нельзя с определенностью сделать вывод, что никто кроме плательщиков НДС не может выставлять счет-фактуру.

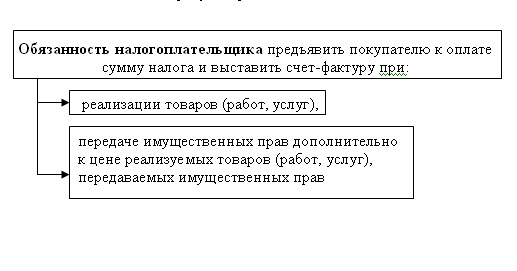

В частности, п.1 ст. 168 НК РФ предусматривает:

Подобная формулировка дает основания предполагать, что все остальные продавцы, не являющиеся плательщиками НДС, также могут выставить счет-фактуру, хотя и не обязаны этого делать.

Ст. 169 НК РФ закрепляет правило, согласно которому счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету. Причем невыполнение требований к оформлению счета-фактуры, не предусмотренных пунктами 5 и 6 настоящей статьи, которые ничего не говорят о режиме налогообложения продавца, не может являться основанием для отказа принять к вычету сумм налога, предъявленных продавцом.

Более того, п.5 ст.173 напрямую закрепляет обязанность продавца - «упрощенца», который выставил счет-фактуру и выделил с ней сумму НДС, уплатить ее в бюджет.

Однако налоговое ведомство не соглашается принимать к вычету НДС, уплаченный поставщикам-»упрощенцам». Примером тому служит Письмо УМНС России по г. Москве от 16.03.2004 г. № 21-09/17090, в котором отстаивается категоричная позиция налоговиков о том, что покупатель, получая товар от «упрощенца», не может поставить к вычету входной НДС, поскольку счет-фактуру выставил не плательщик НДС.

Подобное мнение налоговиков представляется достаточно спорным, поскольку, как уже было сказано выше, нормы Налогового кодекса не ставят зачет входного НДС в прямую зависимость от режима налогообложения продавца.

На сторону налогоплательщиков зачастую становятся и арбитры. В частности, Постановлением ФАС Восточно-Сибирского округа от 20 апреля 2005 г. № А19-19441/04-5-Ф02-1572/05-С1 было признано право покупателя произвести налоговый вычет независимо от того, кем была выставлена счет-фактура, поскольку в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации в случае выставления налогоплательщиками, освобожденными от уплаты налога на добавленную стоимость, покупателю счета-фактуры с выделением суммы налога указанная в счете сумма налога подлежит уплате в бюджет продавцом и, следовательно, отсутствуют правовые основания для возложения на покупателя обязанности по уплате налога на добавленную стоимость дважды.

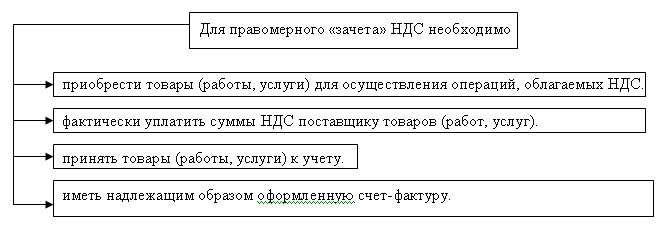

Также хочется обратить внимание читателей на существующее Письмо Минфина от 11.07.2005 г. № 03-04-11/149, согласно которому организации, получившие от «упрощенца» счет-фактуру с выделенной суммой НДС, могут поставить его к вычету при соблюдении условий, перечисленных в частности в п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

Однако Минфин настаивает на выполнении еще одного условия для правомерности вычета, а именно - продавец должен перечислить НДС в бюджет (п. 5 ст. 173 НК РФ). То есть фактически к существующим четырем основаниям вычета прибавляется еще одно – следить за перечислением поставщиком-упрощенцем выделенной суммы налога в бюджет.

Однако, Постановлением ФАС Северо-Западного округа № А26-7051/03-214 от 13.05.2004 г. было признано, что контроль за исполнением поставщиками товаров, материальных ресурсов, работ, услуг обязанности по уплате в бюджет полученного от покупателей НДС возложен на налоговые органы. Нарушение поставщиками этой обязанности является основанием для применения к ним налоговыми органами мер, предусмотренных налоговым законодательством, но не может служить основанием для отказа в возмещении из бюджета этого налога добросовестному налогоплательщику при представлении доказательств его уплаты поставщику. Иными словами, покупатель имеет право на вычет НДС независимо от факта перечисления продавцом выделенной в счете-фактуре суммы в бюджет.

При анализе сложившейся ситуации нельзя также не отметить существование противоположных по сути судебных решений, таких как Постановление ФАС Западно-сибирского округа № Ф04-9273/2004 (7544-А70-31) от 13.01.2005 г., которым покупатель был признан правомочным принять к вычету входной НДС только если организация, применяющая «упрощенку», и выставившая покупателю счет-фактуру, перечислила выделенный налог в бюджет.

Таким образом, можно сделать вывод, что до настоящего времени не существует однозначной позиции относительно принятия налоговых вычетов от контрагентов «упрощенцев».

Еще одним интересным моментом в вопросе сочетания упрощенной системы налогообложения и налога на добавленную стоимость является то, что к организациям, которые пошли на выставление счетов-фактур для того, чтобы не потерять своих клиентов, применяющих общую систему налогообложения, налоговое ведомство может иметь финансовые претензии в виде наложения штрафов в порядке ст. 119 НК РФ за непредставление в установленный законодательством срок налоговой декларации.

Складывается довольно парадоксальная ситуация. С одной стороны, налоговые органы категорически не признают право покупателей на вычет НДС по счетам-фактурам, выставленным «упрощенцами» на основании того, что в силу ст.346.11 НК РФ такие организации не являются плательщиками НДС. С другой же стороны, налоговики предъявляют требования к «упрощенцам» предъявлять налоговую декларацию по НДС в соответствии с пунктом 5 ст. 173 и пунктом 5 ст. 174 НК РФ.

Представляется, что подобная позиция налогового ведомства необоснованна, и можно порекомендовать организациям отстаивать свои права в суде. Примером судебного решения в пользу налогоплательщика можно привести Постановление ФАС Волго-Вятского округа от 05.06.2006 г. № А29-7322/2005а, которым было признано, что согласно подпункту 4 пункта 1 статьи 23 НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах. Организация, не являющаяся плательщиком налога на добавленную стоимость, несмотря на неисполнение обязанности по представлению налоговой декларации в соответствии с пунктом 5 статьи 173 и пунктом 5 статьи 174 Кодекса, не может быть привлечена к ответственности по статье 119 Кодекса, установленной только в отношении налогоплательщиков.

Также множество вопросов возникают у покупателей-»упрощенцев» в ситуациях приобретения товаров или основных средств у поставщиков-плательщиков НДС.

Поскольку в соответствии со ст. 346.11 НК РФ организации, применяющие упрощенную систему налогообложения, не являются плательщиками НДС, следовательно, они не имеют право поставить к вычету «входной» НДС, который они уплачивают своим поставщикам по счетам-фактурам. Пункт 8 статьи 346.16 НК РФ предусматривает для таких организаций возможность уменьшить свои доходы для целей налогообложения иным путем - путем включения сумм налога на добавленную стоимость по приобретаемым товарам отдельной строкой в расходы.

Однако когда речь заходит о приобретаемых основных средствах, многие организации допускают ошибки, учитывая «входной» НДС в их стоимости, применяя правило пп.3 п.2 ст.170 НК РФ.

В связи с этим, хочется обратить внимание на то, что статья 38 НК РФ относит к товарам любое имущество, реализуемое или предназначенное для реализации. Поэтому в целях налогообложения основные средства также относятся к товарам. И к ним применяются те же правила, что и ко всем товарам, если Налоговый кодекс не устанавливает для них отдельных правил.

В отношении учета в расходах НДС по приобретаемым основным средствам НК РФ никаких особенностей не устанавливает. Следовательно, «входной» НДС будет отдельным расходом.

Правила, установленные п.п. 3 п.2 ст.170 НК РФ и предписывающие лицам, не являющимся плательщиками НДС, учитывать входной НДС в стоимости основных средств, относятся только к лицам, не являющимся налогоплательщиками¬ в соответствии с главой 21 НК РФ. Организации и предприниматели, переведенные на «упрощенку», не являются плательщиками НДС на основании главы 26.2, следовательно, должны руководствоваться правилами, устанавливаемыми главой 26.2 НК РФ.

В отношении сумм НДС, относимых «упрощенцами» на затраты существует и еще одна тонкость. До 2006 года суммы НДС рассматривались как отдельный доход, и это означало, что налог можно было относить на затраты после его оплаты. Однако в соответствии с Письмом Минфина от 07.07.2006 г. № 03-11-04/2/140 организации должны включать уплаченные суммы налога в расходы по мере реализации приобретенных ценностей.

Для того чтобы максимально обезопасить свою организацию от возможных сложностей при взаимоотношениях с контрагентами по договорам, применяющих иную, чем ваша организация систему налогообложения, можно порекомендовать заранее минимизировать вероятные негативные последствия, рассмотренные выше.

Помимо попыток добиться через суд возмещения налоговыми органами уплаченных сумм НДС, можно попытаться взыскать уплаченные суммы непосредственно с поставщика.

Как вариант, можно предложить покупателям при заключении договора включать в него условия об обязательном уведомлении со стороны поставщика о применении упрощенной системы налогообложения, при невыполнении которого у покупателя появляется возможность взыскать в поставщика штраф, уплата которого и будет фактическим возвратом начисленного НДС.

Еще одним выходом из ситуации может служить заключение со своими поставщиками – «упрощенцами» дополнительных соглашений об уменьшении стоимости товара на сумму НДС, поскольку продавец с прекращением у него обязанности предъявлять покупателю НДС в стоимости товаров должен уменьшить предусмотренную договором стоимость товара на сумму этого налога. В противном случае его действия могут быть расценены как незаконное получение дохода. В подтверждение подобной позиции можно привести пример Постановления Конституционного суда РФ от 05.02.2004 г. № 43-О, а также Постановление ФАС Московского округа № КГ-А40/4584-04-П от 16.06.2004 г.

Также, способом получения налогового возмещения при покупке товаров или услуг у организаций – «упрощенцев» может быть заключение с подобными фирмами договора комиссии. Зачастую организация-поставщик товаров (услуг) использует материалы, приобретаемые у продавцов, уплачивающих НДС. Соответственно, если Ваша организация заключит с такой фирмой договор комиссии (агентирования), по которому «упрощенец» закупит по ее поручению товар, то с его цены можно будет принять НДС к вычету. То есть стоимость услуг, с которых организация не сможет вычесть налог, будет ограничена только вознаграждением комиссионера (фирмы-»упрощенца»).

Как видно из рассмотренных выше ситуаций, при взаимоотношениях организаций, применяющих различные системы налогообложения, нередко возникают трудности из-за недостаточно определенных формулировок налогового законодательства, многочисленных и зачастую противоречивых разъяснений налоговых и финансовых ведомств, неоднозначной позиции, занимаемой по данному вопросу судебными органами что, конечно же, не может не сказываться на стабильности хозяйственного оборота. Тем не менее, при внимательном анализе действующего законодательства и судебной практики у компаний, сотрудничающих с организациями- «упрощенцами», по-прежнему остаются способы на вполне законных основаниях снизить налоговую нагрузку и найти взаимовыгодные решения.

Ширченко Екатерина

Партнер компании Tenzor Consulting Group

Первый программный продукт компании “Передсудом”.

Технические работы в виртуальной юридической консультации

IT для юристов

Изменение срока введения суда присяжных в Чеченской Республике

Технические поправки в УИК

| сделать стартовой | добавить в избранное | |

| о проекте реклама на сайте |

обратная связь гостевая книга |

контакты карта сайта |