| Информационно-юридическая компания | ||||||

|

| Расчеты |

| Юридический каталог |

| Документы |

| Суды РФ |

| Службы судебных приставов РФ |

| Прокуратуры субъектов РФ |

| Нотариусы |

| Юмор |

| Полезные Интернет-ресурсы |

| RSS-ленты |

| Публикации наших партнеров |

Составление счетов-фактур по транспортным услугам

В последние годы в Российской Федерации можно отметить активизацию процесса формирования рынка товаров и услуг, в том числе международного. Совершенствуются взаимоотношения поставщиков с покупателями, корректируется законодательная база, регулирующая правовое положение участников хозяйственной деятельности и порядок их налогообложения.

Значительную долю на рынке хозяйственных договоров составляют различные поставки продукции и услуг, в том числе, в свете развития внешнеторгового оборота, экспортируемых за пределы РФ, или же импортируемых в страну.

Оказывая услуги по транспортировке, компании нередко сталкиваются с проблемами, связанными с порядком выставления счетов-фактур и применением налоговых вычетов, поэтому нам представляется достаточно актуальным рассмотрение в различных аспектах положения транспортной компании как налогоплательщика НДС.

Прежде всего, следует отметить, что возможны несколько вариантов положения перевозчика в цепочке взаимоотношений поставщика и покупателя.

Во-первых, транспортная компания может помимо оказания услуг по перевозке являться поставщиком реализуемых товаров.

Если поставщик осуществляет доставку товара собственным автотранс¬портом, он должен иметь лицензию, преду¬смотренную Федеральным законом от 08.08.2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности», в соответствии со ст.17 которого лицензированию подлежат перевозки грузов автомобильным транспортом грузоподъемностью свыше 3,5 тонны (за исключением случаев, когда указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя).

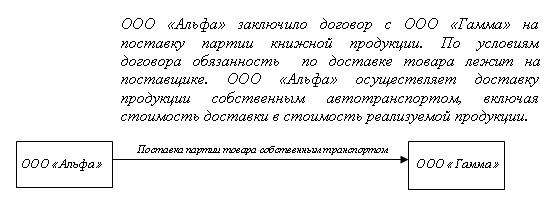

При доставке товара собственным автотранс¬портом организация может выделить стоимость транспортных услуг отдельной строкой в товарной накладной, выписанной покупателю, либо не выделять стоимость транспортных услуг. Если стоимость транспортных услуг не выделена отдельной строкой в накладной и счете-фактуре, то это означа¬ет, что транспортные услуги не рассматриваются как отдельный вид деятельности. А покупа¬тель покрывает транспортные расходы поставщика, оплачивая отгруженную продукцию. Следовательно, фирма-поставщик выставляет покупателю счет-фактуру на общую сумму реализации товара.

Если ООО «Альфа» при выставлении счета-фактуры выделит стоимость услуг по доставке продукции отдельной строкой, то это означает, что она помимо продукции реализует еще и транспортные услуги, а, следовательно, в соответствии со ст. 146 НК РФ выручка от оказания транспортных услуг будет включена в налогооблагаемую базу.

При рассмотрении вопроса об оказании услуг по перевозке грузов хочется обратить внимание на то, что по правилу, определенному ст. 164 НК РФ, оказание транспортных услуг облагается налоговой ставкой 18 процентов.

Причем у некоторых поставщиков продукции, реализация которой в соответствии с п.2 ст.164 НК РФ облагается налогом на добавленную стоимость по ставке 10 процентов, иногда возникают вопросы относительно размера ставки налога при доставке указанных товаров собственным транспортом.

ООО «Игрек» заключило договор поставки партии детского питания с ООО «Дельта». По условиям договора поставки ООО «Игрек» собственным автотранспортом осуществляет доставку груза до склада ООО «Дельта.

В подобной ситуации необходимо обратить внимание на существующее Письмо МНС России от 19.04.2004 г. № 01-2-03/555 «О налогообложении транспортных услуг», в котором налоговое ведомство разъяснило, что в силу пункта 1 статьи 153 НК РФ при применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам.

Услуги по доставке собственным транспортом товаров, реализация которых подлежит налогообложению по ставке 10 процентов, не входят в установленный пунктом 2 ст. 164 НК РФ перечень, поэтому данные услуги подлежат налогообложению по ставке 18 процентов в общеустановленном порядке. Иными словами, несмотря на то, что ООО «Игрек» осуществляет поставку детского питания, реализация которого в соответствии с п.2.ст. 164 НК РФ подлежит налогообложения по ставке 10 процентов, оказываемые ООО «Игрек» транспортные услуги по доставке товара покупателю должны облагаться НДС по ставке 18 процентов.

Следующим вариантом возможного положения организации, осуществляющей транспортные услуги, является вариант привлечения ее в качестве сторонней организации для доставки груза к покупателю. Причем при привлечении фирмы-перевозчика в качестве третьей стороны во взаимоотношениях поставщика и покупателя продукции, как правило, не накладывает каких-либо особенностей в порядок оформления счетов-фактур. Фирма-перевозчик выставляет счет-фактуру на оказанные услуги на имя организации, в обязанности которой входит осуществление доставки товара.

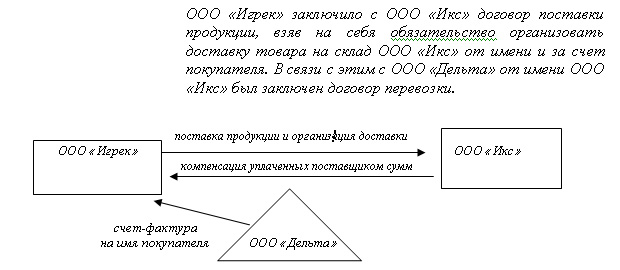

Хотя возможна ситуация, когда в силу условий договора поставки организация-поставщик берет на себя обязанность организовать доставку товара. В таком случае фактически заключается комбинированный договор с элементами посредничества, в силу чего возможен вариант действия поставщика от имени покупателя.

В подобной ситуации транспортная компания, фактически получающая оплату за свои услуги от ООО «Игрек», будет выставлять счет-фактуру на сумму оказанных услуг по перевозке на имя ООО «Икс» с указанием в ней в качестве плательщика ООО «Игрек». Дальнейшие взаиморасчеты между фирмой-поставщиком и покупателем продукции интересы транспортной организации уже не затрагивают.

В свете развития внешнеэкономических связей и внешнеторгового оборота все более актуальной темой становится особенности налогообложения услуг по перевозке экспортируемых или импортируемых товаров.

Налоговыми ведомствами даются многочисленные разъяснения, множится арбитражная практика по вопросам возмещения экспортного НДС, но до сих пор случаются расхождения во мнениях налогоплательщиков и фискальных органов по вопросу правильности заполнения счетов-фактур и правомерности применения предусмотренных законодательством налоговых ставок.

На основании норм Налогового Кодекса РФ, в частности пп.1 п.1 ст. 164, реализация товаров, вывозимых из РФ в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ, производится по налоговой ставке 0 процентов.

Кроме этого, правила данной статьи распространяются и на осуществление работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в подпункте 1 пункта 1 ст. 164 НК РФ, а именно на работы (услуги) по организации и сопровождению перевозок, перевозке или транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации товаров, выполняемые (оказываемые) российскими организациями или индивидуальными предпринимателями.

Вышеперечисленные положения зачастую порождают множество вопросов касательно правомерности применения налоговых ставок и, как следствие, правильности оформления счетов-фактур по оказанным транспортным услугам.

Как правило, доставка экспортируемой продукции к покупателю осуществляется с привлечением специализированной транспортно-экспедиторской компании, поскольку транспортировка предполагает множество этапов и собственными силами поставщику обойтись трудно.

В силу протяженности маршрута, необходимости пересечения государственных границ и прочих осложняющих факторов сторона, ответственная за доставку товара, помимо транспортировки груза обязывается провести ряд дополнительных операций, таких как выполнение таможенных формальностей, уплата пошлин, сборов, проверка количества и состояния груза, его погрузка, выгрузка, хранение и получение в пункте назначения.

Случается, что налоговое ведомство не признает за транспортно-экспедиторскими организациями, осуществляющими перевозку экспортируемых товаров, право на применение налоговой ставки 0 процентов, мотивируя отказ тем, что подобные фирмы оказывают услуги, не подпадающие под действие подпункта 2 пункта 1 статьи 164 НК РФ.

Однако, как показывает судебная практика, арбитры становятся на сторону налогоплательщиков, примером чему может служить решение ФАС Северо-Западного округа от 18.03.2003 года дело № А56-20966/02, которым суд признал правомерность обложения услуг по экспедиции экспортируемых грузов по налоговой ставке 0 процентов, поскольку ст. 164 НК РФ не содержит исчерпывающего перечня работ, непосредственно связанных с производством и реализацией экспортируемых грузов, а также Постановление ФАС Московского округа от 08.04.2004 г. по делу № КА-А40/2447-04 и ФАС Северо-Западного округа от 18.03.2003 г. по делу № А56-20966/02, которыми экспедиционная деятельность была признана непосредственно связанной с реализацией товаров.

Помимо случаев непризнания за транспортно-экспедиторскими компаниями права на применение «нулевой» ставки, проблемы с налоговым ведомством возникают и при подтверждении обоснованности применения подобной налоговой ставки.

Законодателем предусмотрена необходимость соблюсти определенные условия, оговоренные ст. 164, 165 НК РФ, чтобы правомерно применить налоговую ставку 0 процентов. Организация обязана предоставить:

- контракт (копию контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы таможенной территории Российской Федерации;

- выписку банка (копию выписки), подтверждающую фактическое поступление выручки от реализации указанного товара (припасов) иностранному лицу на счет налогоплательщика в российском банке;

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации;

- в случае, если товары помещены под таможенный режим свободной таможенной зоны, - контракт (копию контракта) с резидентом особой экономической зоны, платежные документы об оплате товаров, копию свидетельства о регистрации лица в качестве резидента особой экономической зоны, выданного федеральным органом исполнительной власти, уполномоченным осуществлять функции по управлению особыми экономическими зонами, или его территориальным органом, а также таможенную декларацию с отметками таможенного органа о выпуске товаров в соответствии с таможенным режимом свободной таможенной зоны.

Согласно пункту 9 статьи 165 Кодекса указанные документы (их копии) должны быть предоставлены в срок не позднее 180 дней с даты помещения товаров под таможенный режим экспорта, международного таможенного транзита, свободной таможенной зоны, перемещения припасов

Однако на практике складывается ситуация, когда некоторым транспортным организациям по разным причинам сложно подтвердить «нулевую» ставку НДС. В итоге получается, что с одной стороны российские перевозчики, оказывающие работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых за пределы территории Российской Федерации и импортируемых в Российскую Федерацию товаров должны указать в графе 7 «Налоговая ставка» ставку в размере 0 процентов в соответствии с разъяснениями ФНС в Письме от 13.01.2006 г. № ММ-6-03/18, но в случае, если подтвердить обоснованность ее применения не смогут, этим же письмом обязываются выставить счет-фактуру по ставке 18 процентов и уплатить налог за счет своих средств.

В результате клиенты этих организаций оплачивают НДС по ставке 18 процентов, принимают налог к вычету, однако налоговые органы отказывают им в этом на основании того, что счет-фактура составлена с нарушениями требований статьи 169 НК РФ, предусматривающей проставление в счете-фактуре ставки налога, соответствующей действующему законодательству. Поскольку ставка налога 18 процентов при реализации услуг по транспортировке экспортируемого товара не соответствует Налоговому кодексу, по такому счету-фактуре НДС принять к вычету нельзя. И разрешение подобного противоречия, по нашему мнению, возможно лишь путем внесения соответствующих поправок в законодательную базу.

Также организация, оказывающая услуги по перевозке экспортируемого товара, может столкнуться с отказом таможенных органов выдать копию таможенной декларации и, как следствие, невозможностью обосновать применение ставки 0 процентов при оказании транспортных услуг.

В свете этого, хочется обратить внимание читателей на то, что Постановлением Конституционного суда РФ от 14.07.2003 г. № 12-П было разъяснено, что по смыслу статьи 16 Таможенного кодекса Российской Федерации, информация, содержащаяся в грузовой таможенной декларации, даже если она является конфиденциальной, может быть передана третьим лицам в случаях, предусмотренных законодательными актами Российской Федерации. В данном случае такими лицами будут являться перевозчики, а законодательным актом - Налоговый кодекс Российской Федерации. Следовательно, таможенные органы, в силу конституционного принципа уважения прав и свобод человека и гражданина, определяющих смысл, содержание и применение законов (статья 18 Конституции Российской Федерации), обязаны представлять перевозчикам копию грузовой таможенной декларации для подтверждения их права на возмещение суммы налога на добавленную стоимость при применении налоговой ставки 0 процентов, а отказ в представлении транспортной компании такой копии может быть оспорен ею в судебном порядке.

Существует и еще одна проблема, связанная с «нулевой» ставкой НДС при реализации транспортных услуг. Вполне возможен вариант, когда транспортная компания доставляет товар, предназначенный для экспорта, непосредственно к месту таможенного оформления. При анализе норм налогового законодательства можно заключить, что до тех пор, пока товар не помещен под таможенный режим экспорта, он не может быть признан экспортируемым, а, следовательно, все работы и услуги, оказываемые в отношении этого товара, не связаны с экспортируемым товаром, и транспортная организация не правомочна применить «нулевую» ставку НДС.

Обращаясь к анализу судебной практики по обжалованиям решений налоговых органов, можно отметить, что существует как положительная арбитражная практика, так и решения, признающие правоту налоговых служб.

Примером правомерного отказа налогового органа в возмещении НДС можно привести Постановление ФАС МО от 09.02.2005 г. №КА-А40/128-05. Судом было отмечено, что поскольку для налогообложения экспортируемых товаров по ставке 0 процентов необходимо представление в налоговые органы документов, предусмотренных ст.165 НК РФ, налогоплательщик должен представлять копии транспортных, товаросопроводительных или иных документов с отметками таможенных органов, подтверждающих вывоз товаров за пределы таможенной территории РФ. А поскольку налогоплательщиком была представлена транспортная накладная без отметки таможенного органа о вывозе груза требование налогоплательщика не может быть удовлетворено.

Но встречаются в судебной практике и примеры необоснованных претензий налоговых органов. Так, Постановление ФАС МО от 04.02.2005 г. дело № КА-А40/12843-04 доводы налоговой инспекции о том, что в ГТД имеются незаверенные исправления, то есть заявителем нарушена ст.165 НК РФ, и в счетах-фактурах не указано, какие конкретные услуги были оказаны транспортной организацией были отклонены судом на основании того, что исправления наименования пограничного перехода были внесены таможенным органом, в связи с чем налогоплательщик не может нести негативные последствия в виде отказа в возмещении налога по приведенному обстоятельству. Кроме того, суд обоснованно указал, что законодательством не предусмотрена обязанность детализации транспортно-экспедиционных услуг в счетах-фактурах и составление актов на конкретную услугу.

Довод налоговой о том, что ставка 0 процентов и налоговые вычеты применены налогоплательщиком неправомерно, так как в счете-фактуре не указан грузополучатель также были не приняты судом, который Постановлением ФАС МО от 11.02.2005 г. по делу № КА-А40/30-05П пояснил, что поскольку налогоплательщиком в спорном счете-фактуре были указаны покупатель и его адрес, а также отражено наименование и адрес продавца, то указание в графе «Грузополучатель» «он же» не является нарушением статьи 169 НК РФ и не служит основанием для отказа в налоговом вычете.

Также можно привести в пример Постановление ФАС Северо-Западного округа от 17.11.2005 г. № А56-4115/2005, в котором довод налоговой инспекции о дефектности выставленного счета-фактуры по транспортным услугам был отклонен со ссылкой на письмо Министерства Российской Федерации по налогам и сборам от 21.05.2001 г. № ВГ-6-03/404, поскольку при оказании услуг отсутствуют понятия грузоотправитель и грузополучатель, а в соответствующих строках счетов-фактур ставятся прочерки.

Подводя итоги, представляется необходимым еще раз отметить, что транспортные компании играют немаловажную роль на рынке товарооборота. Доставка товара – это достаточно развитый прибыльный бизнес, который привлекает внимание налоговых органов. Чтобы не давать лишнего повода для налоговых претензий, компании, работающие на рынке перевозок, должны внимательно относиться к первичной документации, в частности счетам-фактурам, правильность оформления которых зачастую становится определяющим фактором, позволяющим претендовать на возмещение НДС, а в случае необоснованных претензий налоговиков не бояться отстаивать свои права в суде.

Ширченко Екатерина

Партнер компании Tenzor Consulting Group

Первый программный продукт компании “Передсудом”.

Технические работы в виртуальной юридической консультации

IT для юристов

Изменение срока введения суда присяжных в Чеченской Республике

Технические поправки в УИК

| сделать стартовой | добавить в избранное | |

| о проекте реклама на сайте |

обратная связь гостевая книга |

контакты карта сайта |