| Информационно-юридическая компания | ||||||

|

| Расчеты |

| Юридический каталог |

| Документы |

| Суды РФ |

| Службы судебных приставов РФ |

| Прокуратуры субъектов РФ |

| Нотариусы |

| Юмор |

| Полезные Интернет-ресурсы |

| RSS-ленты |

| Публикации наших партнеров |

Презумпция добросовестности налогоплательщика

Уже долгое время ведутся ожесточенные дискуссии относительно понятия «презумпция добросовестности налогоплательщика» и целесообразности его официального закрепления в налоговом законодательстве.

Предприниматели в большинстве своем отстаивают позицию необходимости законодательного закрепления подобного понятия, дабы пресечь его произвольное трактование, что же касается финансового и налогового ведомств, то его представители считают возможным оставить все как есть, чтобы и впредь иметь возможность признавать организации недобросовестными исходя из только им ведомых мотивов.

Впервые понятие «добросовестный налогоплательщик» появилось благодаря Постановлению Конституционного Суда РФ № 24-П от 12.10.1998 г. После финансового кризиса 1998 года и появления большого количества «проблемных» банков, в которых «зависли» деньги налогоплательщиков, так и не дойдя до бюджета, налоговое ведомство начало пытаться повторно взыскивать суммы налогов, по которым организации уже предъявили поручения на перечисление необходимой суммы в бюджет.

Это породило большое количество судебных исков и уже названное Постановление КС №24-П, признавшее, что повторное взыскание с добросовестного налогоплательщика не поступивших в бюджет налогов нарушает конституционные гарантии частной собственности, поскольку истолкование, предполагающее, что моментом исполнения обязанности налогоплательщика - юридического лица по уплате налога является момент поступления денежных средств в бюджет, нарушает конституционное право на равенство различных категорий налогоплательщиков - юридических и физических лиц, выводимое из статей 19 (часть 1) и 57 Конституции Российской Федерации.

Введение термина «добросовестный налогоплательщик» без четкого определения содержания этого понятия в итоге привело к тому, что налоговики, взяв на вооружение Постановление КС №24-П, а также уточняющее его Определение Конституционного суда № 138-О от 25.10.2001г, определившее, что выводы, содержащиеся в Постановлении КС №24-П, касаются только добросовестных налогоплательщиков, что предполагает обязанность налоговых органов и других органов государства осуществлять контроль за исполнением налоговых обязательств в установленном порядке, проводить проверку добросовестности налогоплательщиков и банков и в случаях выявления их недобросовестности обеспечивать охрану интересов государства, в том числе с использованием механизмов судебной защиты, начали активно признавать организации, сотрудничавшие в прошлом с т.н. «проблемными» банками, а также применяющие различные способы оптимизации налоговых платежей «недобросовестными» налогоплательщиками, что привело фактически к налоговому террору против многих представителей бизнес-сообщества.

Так, несмотря на то, что сроки давности на привлечение к налоговой ответственности и на выставление требований по уплате недоимок по налогам 1998 года уже истекли (ст. 46, 48, 70 и п. 1 ст. 113 НК с учетом позиции п. 12 постановления ВАС от 28 февраля 2001 г. № 5 и п. 6 информационного письма Президиума ВАС от 17 марта 2003 г. № 71) от многих, в частности столичных организаций, налоговое ведомство требует погасить уже уплаченные через «проблемные» банки налоги восьмилетней давности, признавая их недобросовестными налогоплательщиками.

Предоставление возможности налоговым органам оценивать деятельность налогоплательщиков, оперируя скорее нравственным, нежели юридическим понятием «добросовестности» без четкого законодательного закрепления критериев, по которым ту или иную организацию можно признать «недобросовестной», вылилось в обширнейшую судебную практику с зачастую противоположными решениями судов.

Исходя из смысла п.7 ст.3 НК РФ, закрепляющего, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, а также ст. 108 НК РФ, предусматривающей, что лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда, можно сделать вывод, что в нормах налогового законодательства изначально был заложен принцип презумпции добросовестности.

В подтверждение того, что суды при разрешении налоговых споров все же исходят из презумпции добросовестности, предполагая, что действия налогоплательщика, направленные на получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, — достоверны, можно привести Постановление ФАС Московского округа от 26.09.2006 г., 27.09.2006 г. № КА-А40/8144-06 по делу № А40-65484/05-109-390, Постановление ФАС Московского округа от 21.09.2006 г., 25.09.2006 г. № КА-А40/7921-06 по делу № А40-77581/05-140-506, Постановление ФАС Московского округа от 04.09.2006 г., 06.09.2006 г. № КА-А40/8270-06 по делу № А40-2010/06-99-16.

Но помимо налоговых споров относительно признания налогоплательщика недобросовестным по причине якобы невыполнения обязанности по уплате налогов, предусмотренной ст. 45 НК РФ, налоговые органы употребляют понятие «недобросовестности» и в случаях применения отдельными организациями схем оптимизации налогообложения.

С момента официального признания права на оптимизацию Постановлением Конституционного суда РФ от 27.05.2003 г. №9-П «По делу о проверке конституционности положений статьи 199 Уголовного кодекса Российской Федерации», в котором суд указал, что «недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно – оптимального вида платежа», практически каждая организация хотя бы единожды в той или иной мере воспользовалась подобной возможностью.

Примерами оптимизации, которыми зачастую пользовались многие организации и которые в последнее время стали наиболее уязвимыми по причине особо пристального внимания со стороны налоговых органов можно назвать следующие приемы:

1. Создание ряда зависимых компаний для снижения налоговой нагрузки головной компании. Подобной схемой зачастую пользовались многие холдинги, но в свете печально известного примера «ЮКОСа» теперь существует большой риск признания компании подставной, несамостоятельной, что влечет за собой отказ в признании ее налогоплательщиком с соответствующими негативными последствиями для всего холдинга.

2. Снижение нагрузки по ЕСН путем создания дочерней компании, работающей по упрощенной системе налогообложения и оказывающей услуги по аутсорсингу персонала для основной организации. В настоящее время подобная схема не находит поддержки ни у налоговых органов, ни у судов, признающих, что создание подобных фирм не преследует коммерческой цели и, соответственно, их деятельность носит несамостоятельный, подставной характер.

3. Оформление вместо договоров купли-продажи договоров «простого товарищества», по которым имущество передается в качестве вклада совместную деятельность. Ранее подобная схема использовалась довольно активно, поскольку, формально не нарушая никаких законов, позволяла избежать уплаты НДС и налога на прибыль (подп. 4 п. 3 ст. 39 НК РФ и п. 1 ст. 278 НК РФ). Однако попадая в поле зрения налогового ведомства подобная сделка вызывает массу сомнений и может быть признана притворной или смешанной с соответствующими налоговыми последствиями.

Как видим, поскольку в действующем законодательстве не были закреплены правила, которые бы четко проводили границу между законным уменьшением налогов (налоговой оптимизацией) и уклонением от налогов, налоговое ведомство зачастую оценивает деятельность налогоплательщиков, применяя крайне расплывчатые критерии «злоупотребления правом» и «недобросовестности».

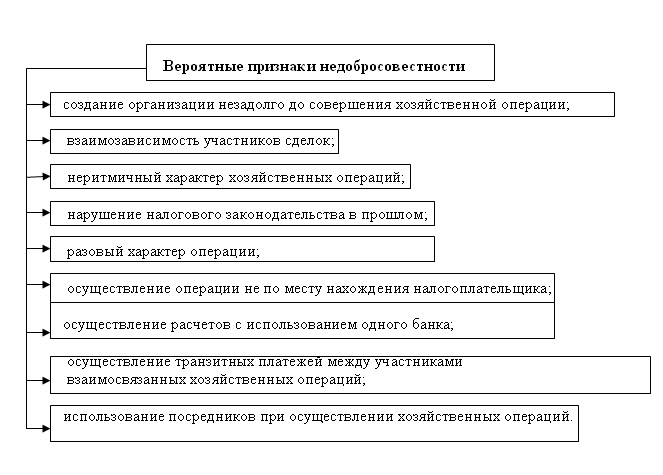

Что же касается судебных органов, то, основываясь на анализе судебной практики, можно сделать вывод, что сомнения в добросовестности возникают у судов при следующих обстоятельствах:

• отсутствие объективных условий для ведения предпринимательской деятельности (управленческого или технического персонала, основных средств, производственных активов, складских помещений);

• неотражение в учете отдельных операций, необходимых для данного вида деятельности, например, перевозки товара;

• невыгодные условия сделок;

• операции с лицами, не состоящими на налоговом учете, не имеющими государственной регистрации и лицензий, отсутствующими по «юридическому» адресу;

• операции по отчуждению имущества с последующим приобретением имущественных прав на это имущество.

Иными словами, пробел, возникший в налоговом праве в результате применения законодательно неопределенного термина «недобросовестность», заполняется не законотворческой деятельностью, а решениями судов, выводящими критерии, по которым сделки могут быть признаны сомнительными, а деятельность налогоплательщика - «недобросовестной», т.е. направленной на уклонение от уплаты налогов или незаконный обход налогов (Постановление ФАС Северо-Западного округа от 05.05.2006 г. по делу № А56-45123/2005, Постановление ФАС Уральского округа от 28.09.2006 г. № Ф09-8667/06-С2, Постановление Арбитражного суда Свердловской области от 17.07.2006 г. № А60-8071/06-С9, Постановление ФАС Уральского округа от 20.03.2006 г. № Ф09-1652/06-С2 по делу № А47-1842/05 и др.).

Обратившись к зарубежному опыту, можно сказать, что в странах Западной Европы и США уже долгое время для признания сделок заключенными с целью уклонения от уплаты налогов используются доктрины «существо над формой», «деловой цели» и «сделки по шагам».

Доктрина «существо над формой» подразумевает применение налоговых последствий, соответствующих существу сделки и реально возникшим отношениям в ходе ее осуществления, независимо от формы подобной сделки.

Концепция доктрины «деловой цели» состоит в том, что сделка, дающая определенные налоговые преимущества, может быть признана недействительной, а налоговая выгода необоснованной, если сделка не имеет разумной деловой цели, и для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

Доктрина «сделки по шагам» заключается в том, что суд при рассмотрении конкретной сделки рассматривает реально достигнутые результаты сделки, не принимая во внимание промежуточные притворные сделки, заключенные с целью минимизировать налоговые последствия главной сделки.

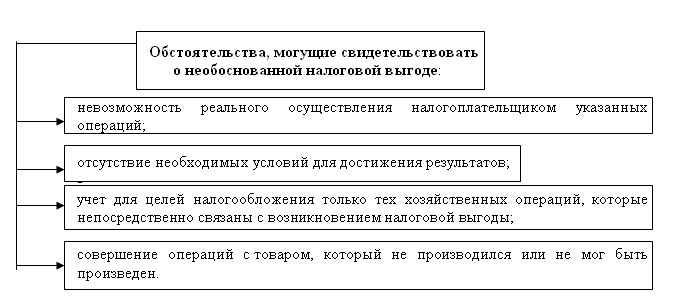

Анализируя арбитражную практику, а также вышедшее в конце 2006 года Постановление Пленума Высшего арбитражного суда № 53 от 12.10.2006 г. «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» можно сделать вывод, что суды практически в полном объеме восприняли перечисленные доктрины, положив их в основу принимаемых решений.

Так, теперь в целях единообразия судебной практики, суды должны руководствоваться разъяснениями, данными Пленумом ВАС, в соответствии с которыми налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности, то есть когда сделки совершаются не по экономическим причинам (для получения прибыли от самих сделок), а в целях получения самой налоговой выгоды.

Кроме того, были определены некоторые обстоятельства, при наличии которых суды могут сделать вывод о необоснованности полученной налоговой выгоды.

Также Постановлением Пленума ВАС перечислены определенные операции, которые сами по себе не являются незаконными, но в совокупности образуют «критическую массу» для признания налогоплательщика недобросовестным.

Однако нельзя однозначно сделать вывод, что после выхода в свет Постановления №53 суды и налоговые органы перестанут произвольно трактовать понятие «недобросовестности» в своей практике. Существует мнение, что доктрина деловой цели успешно работает только в тех странах, где суды по-настоящему независимы и нет коррупции в налоговых органах.

К сожалению, в нашей стране в настоящий момент в недостаточной степени развит механизм защиты от произвола и коррумпированности чиновников, поэтому закрепление критериев недобросовестности не на законодательном уровне, а на уровне разъяснений судебных органов может привести к дальнейшему ухудшению положения представителей малого и среднего бизнеса, тогда как крупные компании, имеющие возможность влиять на суды, будут по-прежнему уходить от ответственности.

Интересы частного лица и фискальных органов изначально противоположны. В силу принципа, заложенного в ст.1 ГК РФ, что назначение гражданских прав направлено на удовлетворение частного интереса, стремление налогоплательщиков к минимизации налоговых платежей всеми возможными законными способами, пусть даже и в ущерб интересам бюджета, для них оправдано в силу первичности права собственности над налоговыми обязательствами.

Тем не менее, проблема устранения негативных последствий для бюджета существует и понятно стремление налоговиков взыскивать налоговые санкции с организаций, признавая их недобросовестными налогоплательщиками.

По нашему мнению, выходом из сложившегося положения должно быть совершенствование отдельных институтов налогового права и закрепление на законодательном уровне четкого и исчерпывающего перечня критериев, по которым деятельность налогоплательщиком может быть признана сомнительной и недобросовестной.

Пока же подобные критерии существуют лишь на уровне судебной практики и разъяснений судебных органов, потенциально любая сделка, направленная на оптимизацию, может быть признана сомнительной, что не может не сказываться на стабильности хозяйственного оборота и уверенности налогоплательщиков в результатах своей деятельности.

Ширченко Екатерина

Партнер компании Tenzor Consulting Group

Первый программный продукт компании “Передсудом”.

Технические работы в виртуальной юридической консультации

IT для юристов

Изменение срока введения суда присяжных в Чеченской Республике

Технические поправки в УИК

| сделать стартовой | добавить в избранное | |

| о проекте реклама на сайте |

обратная связь гостевая книга |

контакты карта сайта |